المحاضرة التاسعة: سعر الصرف

إن التعامل بين مختلف الدول ذات العملات المختلفة يدخل عنصرا اقتصاديا جديدا هو سعر الصرف الأجنبي.

1-مفهوم سعر الصرف:

قد ينظر إلى العملة الأجنبية على أنها سلعة تباع وتشترى، ومن ثم يمكن تعريف سعر الصرف على أنه عدد الوحدات من عملة معينة الواجب دفعها للحصول على وحدة واحدة من عملة أخرى؛ أي هو السعر الذي تقيم به العملة المحلية بالنسبة إلى العملة الأجنبية.

2-طرف تسعير العملة:

هناك طريقتان لتسعير العملات وهما التسعير المباشر والتسعير غير المباشر:

2-1-التسعير المباشر (المؤكد) Cotation au certain ou cotation directe:

هو عدد الوحدات من العملة الأجنبية التي يجب دفعها للحصول على وحدة واحدة من العملة الوطنية. وقليل من الدول من يستعمل هذه الطريقة (في منطقة الأورو عموما (.

مثال: في فرنسا يتم اعتماد الصيغة التالية للتعبير عن تسعيرة الدولار والأورو:

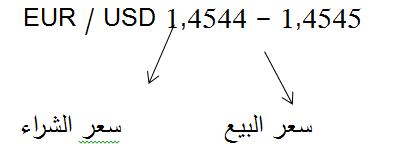

EUR / USD 1,4542 : هذا يعني 1 أورو يساوي 1,4542 دولار

2-2-التسعير غير المباشر (غير المؤكد) Cotation l’incertain ou cotation indirecte:

هو عدد الوحدات من العملة الوطنية التي يجب دفعها للحصول على وحدة واحدة من العملة الأجنبية. ومعظم الدول في العالم تستعمل هذه الطريقة بما في ذلك الجزائر.

مثال: في سويسرا يتم اعتماد الصيغة التالية للتعبير عن تسعيرة الدولار والفرنك السويسري:

USD / CHF 1,1006 : هذا يعني 1 دولار يساوي 1,006 فرنك سويسري

2-3-سعر الشراء وسعر البيع Cours acheteur et vendeur:

سعر الشراء Prix d’achat ou Bid price: هو عدد الوحدات من العملة الوطنية التي يدفعها البنك لشراء وحدة واحدة من العملة الأجنبية.

سعر البيع Prix de vente ou Ask price: هو عدد الوحدات من العملة الوطنية التي يطلبها البنك لبيع وحدة واحدة من العملة الأجنبية.

هامش البنك Spread: هو الفرق بين السعرين، بحيث يكون سعر البيع دوما أكبر من سعر الشراء.

الهامش % = ((سعر البيع –سعر الشراء) / سعر الشراء) * 100

تسعير العملات في الشاشات الالكترونية عموما يعبر عنه كما يلي:

(مع الأخذ ب 4 أرقام بعد الفاصلة)

Le deuxième chiffre après la virgule s'appelle la figure et le quatrième le point de base (ou pip). Un point de base est égal à 0,01 %, soit 0,0001.

3-أسعار الصرف التقاطعية Les cours croisés

يعبر عن أسعار صرف العملات في السوق الدولي، عموما، بالدولار الأمريكي أو الأورو. فإذا ما أردنا مبادلة عملة أخرى مقابل الأورو أو الدولار نلجأ إلى أسعار الصرف التقاطعية لأسعار الشراء والبيع.

1-3--تعريف سعر الصرف التقاطعي:

يمكن تعريف سعر الصرف التقاطعي بأنه سعر عملة مقابل سعر عملة أخرى من خلال علاقة كل من هاتين العملتين بعملة ثالثة مشتركة. فإذا عرفنا سعر الأورو مقابل عملتين كالجنيه الإسترليني والفرنك السويسري، كما هو موضح أسفله، فإنه يمكن تحديد سعر التقاطع لهاتين العملتين مقابل بعضهما البعض.

لتوضيح ذلك نفترض ان البنك "A" أعلن عن الأسعار التالية:

EUR / GBP 0.7465 – 0.7466

EUR / CHF 1.5944 – 1.5949

ما هو عدد الوحدات من العملة CHF التي يجب دفعها للحصول على وحدة واحدة من العملة GBP؟

يتم الحصول على التسعيرة كما يلي:

سعر شراء 1GBD هو 2.1355 CHF

سعر البيع 1GBD هو 2.1365 CHF

4- الرموز المختصرة المستخدمة للتعبير عن العملات:

إن الرموز المختصرة والمستخدمة للتعبير عن العملات فهي معتمدة من طرف ISO، كما أنها مستخدمة بصفة خاصة كرموز في المعاملات المنجزة عن طريق نظام جمعية الاتصالات المالية العالمية لما بين البنوك (Swift).

الرمز يشمل ثلاث حروف، الحرفان الأوليان يحددان البلد أما الحرف الثالث فهم مؤشر مشتق للوحدة النقدية Un indicateur dérivé de l’unité monétaire.

الجدول رقم 1: الرموز المختصرة المستخدمة للتعبير عن بعض العملات.

|

دولة إصدار العملة Pays d’émission |

العملة Monnaie |

الرموز المختصرة المستخدمة Abréviation |

|

الولايات المتحدة الأمريكية |

Dollar |

USD |

|

منطقة الأورو |

Euro |

EUR |

|

أستراليا |

Dollar australien |

AUD |

|

كندا |

Dollar canadien |

CAD |

|

الدنمارك |

Couronne danoise |

DKK |

|

بريطانيا |

Livre sterling |

GBP |

|

اليابان |

Yen |

JPY |

|

المكسيك |

Peso |

MXP |

|

النرويج |

Couronne norvégienne |

NOK |

|

سويسرا |

Franc suisse |

CHF |

|

الجزائر |

؟ |

؟ |

|

المغرب |

؟ |

؟ |

|

تونس |

؟ |

؟ |

؟: على الطالب تحديدها

5- أشكال الصرف:

1-5-سعر الصرف الاسمي (الرسمي) Le taux de change nominal:

يعرف سعر الصرف الاسمي الثنائي على أنه سعر عملة أجنبية بدلالة وحدات عملة محلية أو سعر عملة محلية بدلالة وحدات عملة أجنبية، والمقصود بهذا العريف هو سعر العملة الجاري والذي لا يأخذ بعين الاعتبار قوتها الشرائية من سلع وخدمات بين البلدين.

2-5-سعر الصرف الاسمي الموازي Le taux de change parallèle:

خلافا لسعر الصرف الاسمي الرسمي فإن سعر الصرف الاسمي الموازي هو السعر المطبق والمعمول به في السوق الموازي (غير الرسمي).

3-5-سعر الصرف الحقيقي Le taux de change réel:

إن سعر الصرف الاسمي لا يعكس تطور القدرة التنافسية للاقتصاد، فإذا ارتفعت الأسعار في بلد ما بشكل أسرع من الأسعار في الخارج فإن القدرة التنافسية تنخفض ما لم يتم تعويض هذه الزيادة بتخفيض سعر الصرف الإسمي، ومن هنا تأتي اهمية استخدام سعر الصرف الحقيقي. وعليه يعبر سعر الصرف الحقيقي عن الوحدات من السلع الأجنبية لشراء وحدة واحدة من السلع المحلية، فهو يقيس القدرة على المنافسة. وبالتالي فإن سعر الصرف الحقيقي هو عبارة عن سعر الصرف الاسمي مرجحا بمستويات الأسعار النسبية.

1-3-5-مقاييس حساب سعر الصرف الحقيقي:

تستعمل عدة مقاييس إحصائية لحساب سعر الصرف الحقيقي كالحساب الشائع المعتمد على مؤشرات أسعار الاستهلاك؛ أما المقياس الثاني فهو السعر النسبي للسلع القابلة للإتجار والسلع غير القابلة للإتجار؛ وهناك مقياس ثالث هو قيمة الأجور النسبية والمحسوبة بالدولار. ويستعمل هذا المعيار لتفادي مشكلة المؤشرات النسبية التي تتغير من دولة لأخرى.

أ-حساب سعر الصرف الحقيقي بالاعتماد على مؤشرات الأسعار:

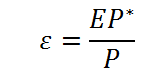

لنفرض أن مستوى الأسعار العام في بلد ما هو P وفي البلد الأجنبي P* وE هو سعر الصرف الاسمي، فإن سعر الصرف الحقيقي يعرف كالتالي:

حيث أن:

P : مستوى الأسعار في البلد المحلي.

P*: مستوى الأسعار في البلد الأجنبي.

E : سعر الصرف الاسمي.

سعر الصرف الحقيقي (يعكس الأسعار الأجنبية بدلالة الأسعار

المحلية).

سعر الصرف الحقيقي (يعكس الأسعار الأجنبية بدلالة الأسعار

المحلية).

مثال:

لنفترض أن مستوى سعر الصرف بين الدينار الجزائري والدولار الأمريكي بلغ 114 دينار لكل واحد دولار سنة 2010. وتدهور هذا السعر عبر الزمن ليصل 116 سنة 2020. كما ارتفع مؤشر أسعار الاستهلاك من 140 سنة 2010 إلى 220 سنة 2020 في الجزائر ومن 218 إلى 260 في أمريكا في نفس الفترة. هذا يعطي سعر صرف حقيقي ما بين 2010 و2020 كالتالي:

ومنه فقد مر سعر الصرف من 177.51 دينار إلى 137.09 دينار مسجلا بذلك ارتفاع حقيقي قدره 29.48%، وهذا راجع لارتفاع مستويات التضخم في الجزائر مقارنة بما هو مسجل في الولايات المتحدة الأمريكية.

4-5-سعر الصرف الفعلي (المتعدد) Le taux de change effectif:

في واقع الأمر فإن المتاجرة لا تتم فقط بين دولتين وإنما تتم بين عدة دول، الأمر الذي يطرح قضية تبادل الكثير من العملات بأسعار صرف مختلفة. وهذا ما يستدعي الانتقال من سعر الصرف الثنائي إلى سعر الصرف الفعلي (المتعدد).

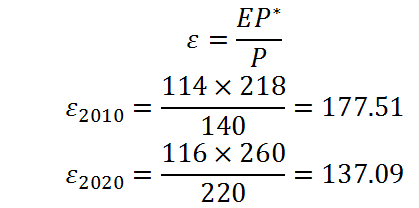

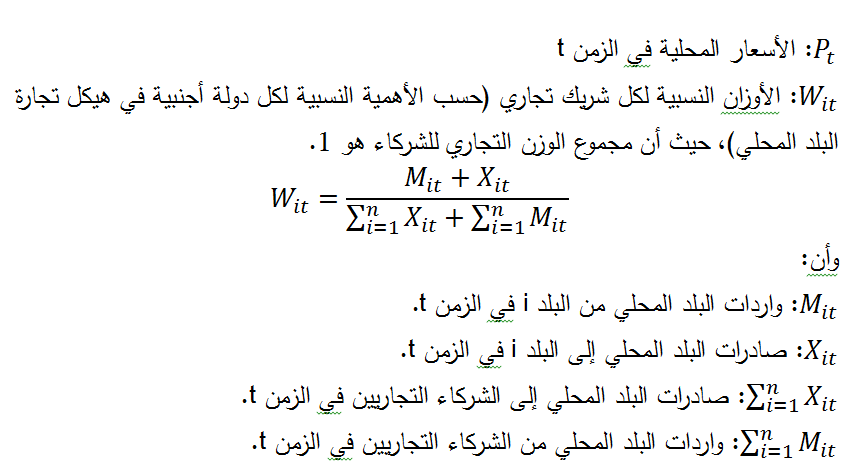

ويعرف سعر الصرف الفعلي على أنه المتوسط المرجح لأسعار الصرف بين العملة الوطنية وعملات الدول التي تمثل أكبر الشركاء في التجارة، على أن يتم تحديد الأوزان النسبية حسب الأهمية النسبية لكل دولة في هيكل تجارتها.

ويمكن لسعر الصرف الفعلي أن يكون اسميا أو حقيقيا:

1-4-5-سعر الصرف الفعلي الاسمي Le taux de change effectif nominal (TCEN):

سعر الصرف الفعلي الاسمي هو عبارة عن متوسط هندسي مرجح لأسعار الصرف الثنائية بين البلد المعني و أهم شركائه التجاريين و المنافسين الرئيسيين، و يستخدم للإشارة إلى أي مدى يتغير سعر الصرف الاسمي لعملة البلد المعني بالنسبة لهذه البلدان، فهو بذلك لا يعكس تطور سعر صرف عملة البلد المعني مقابل عملة أجنبية واحدة و إنما مقابل عملات جميع هذه الدول.

2-4-5-سعر الصرف الفعلي الحقيقي Le taux de change effectif réel (TCER):

إن سعر الصرف الحقيقي، يعتمد فقط على المبادلات ثنائية الأطراف (بين البلد المعني وبلد أجنبي واحد)، وهو ما أدى إلى استخدام سعر الصرف الفعلي الحقيقي الذي يدرس تطور معدل الصرف الحقيقي لعملة ما مقارنة بمجموعة (سلة) من عملات لأهم الشركاء التجاريين والمنافسين الرئيسيين لذلك البلد. فتحليل القدرة التنافسية للأسعار في بلد ما يستند على قياس سعر الصرف الفعلي الحقيقي، والذي يمكن تعريفه بأنه سعر الصرف الفعلي الاسمي مرجح بالأسعار النسبية بين البلد المعني وأهم شركائه التجاريين والمنافسين الرئيسيين.

ويمكن التعبير عن سعر الصرف الفعلي الحقيقي باستخدام الصيغة التالية:

5-5--سعر الصرف الحقيقي التوازني:

هو تعريف لسعر الصرف متسق مع التوازن الاقتصادي الكلي، أي أن سعر الصرف التوازني يمثل توازن مستديم لميزان المدفوعات عندما يكون الاقتصاد ينمو بمعدل طبيعي. وهو بالتالي سعر الصرف الذي يسود في بيئة اقتصادية غير مختلة.

كما يمكن تعريفه على أنه سعر الصرف الفعلي المتزامن مع التوازن الداخلي والخارجي.

وفي حالة انحراف سعر الصرف الحقيقي عن مستواه التوازني (Misalignment) يفشل سعر الصرف الحقيقي في أداء دور تخصيص الموارد، ولا يقدم الإشارات المناسبة لتوجيه تخصيص الموارد وهذا ما يكون له عواقب وخيمة على النمو الاقتصادي، لأنه يضعف كفاءة رأس المال ويثبط تراكم رأس المال؛ كما يمكن أن تؤدي المغالات في تقدير سعر الصرف الحقيقي إلى تقويض القدرة التنافسية للصادرات وإضعاف المركز الخارجي. في حين أن سعر الصرف المقوم بأقل من قيمته قد يؤدي إلى ضغوط تضخمية.

5--51-قياس سعر الصرف الحقيقي التوازني:

لقد ظهرت عدة مقاربات لقياس سعر الصرف التوازني، منها مقاربات تقليدية كنظرية تعادل القوى الشرائية التي طورها الاقتصادي السويدي كوستاف كاسل Gustav Cassel (1922) ونظرية تعادل سعر الفائدة، ومنها مقاربات حديثة كمقاربة سعر الصرف التوازني الأساسي FEER، ومقاربة سعر الصرف التوازني الدائم PEER ومقاربة سعر الصرف التوازني السلوكي BEER، ومقاربة سعر الصرف الحقيقي الطبيعي NATREX.

6- وظائف سعر الصرف:

يقوم سعر الصرف بعدة وظائف يمكن إيجازها فيما يلي:

أ-وظيفة قياسية: يستعمل سعر الصرف لغرض قياس ومقارنة الأسعار المحلية بمثيلتها الأجنبية.

ب-وظيفة تطويرية: يستخدم سعر الصرف في تطوير صادرات معينة، كما يمكن الاعتماد على سعر صرف ملائم لتشجيع استيرادات معينة، وبالتالي يؤثر سعر الصرف على تركيب السلعي والجغرافي للتجارة الخارجية للدول.

ج-وظيفة توزيعية: يقوم سعر الصرف بممارسة الوظيفة التوزيعية على مستوى الاقتصاد الكلي، وذلك بفعل ارتباطه بالتجارة الخارجية، حيث تقوم هذه الأخيرة بإعادة توزيع الدخل القومي العالمي والثروات الوطنية بين دول العالم.