المحاضرة الثالثة تحليل مفهوم الكتلة النقدية و مقابلاتها (les Agrégats Monétaires)

إختلف الاقتصاديون في معنى الكتلة النقدية- فمنهم من يرى أنها:" عبارة عن حجم النقود المتداولة في السوق" وهذا يعني النقود الموجودة لدى الجمهور، وودائع تحت الطلب أي النقود الموجودة في البنوك التجارية.

في حين يرى البعض "أنه يمكن إدخال أرصدة العملات الأجنبية في الكتلة النقدية"، وذلك إذا اعتبرنا أن سعر الصرف للعملة الأجنبية ثابت وأن هناك قابلية للتحويل في أي وقت، وهذا يعني أن العملة الصعبة تتميز بالسيولة مثلها مثل العملة المحلية، لكن كنقد لهذه الرؤية فإن العملات الأجنبية قد تستعمل في أعمال أخرى، أو قد لا يمكن تحويلها إلى عملة محلية، لذا تستثنى من الكتلة النقدية؛ وللنقود أجزاء مقابلة تفسر سبب إصدارها تتكون من البنود التالية:

1- المقابل ذهب وعملات أجنبية (الذمم على الخارج): في حالة قيام الدولة بعمليات تصدير أو اجتذاب أموال خارجية إما للاستثمار أو للتوظيف فإنها تحصل على عملات أجنبية التي يحصل عليها البنك المركزي مقابل تقديم السلع المصدرة أو السندات أو الديون المترتبة، وبما أن العملات الأجنبية لا يمكن تداولها محليا، فإن البنك المركزي يتكفل بحفظها وإصدار ما قيمة ذلك بالعملة الوطنية، ومن ثم نلاحظ أن الصادرات تكون سببا في إصدار عملة وطنية جديدة.

2- المقابل: الائتمان المقدم إلى الاقتصاد: يعتبر الائتمان المقدم للاقتصاد من العناصر المهمة التي تفسر سبب الإصدار النقدي لأنه هوالعنصر الذي يمكن أن تتحكم فيه السلطات النقدية أكثر من غيره، ذلك أن هذا الائتمان المقدم هوعبارة عن قروض تقدم من طرف البنوك التجارية لتمويل العمليات الاقتصادية للمؤسسات ورجال الأعمال من استثمار وإنتاج وتسويق.

3- المقابل: الائتمان المقدم إلى الخزينة العمومية: تقوم الخزينة العمومية بتسيير ميزانية الدولة عن طريق بنود النفقات والإيرادات العامة فهي تمثل الصندوق المالي للدولة، وتسعى الدولة إلى تحقيق التوازن بين عناصر الميزانية التي تسيرها، وعندما يحدث اختلال في توازن ميزانيتها تلجأ الدولة إلى البنك المركزي لمنحها الائتمان اللازم لسد هذا العجز ومواجهة هذا الاختلال، فتقدم له الخزينة مقابل ذلك سندات تعترف فيها بمديونيتها له تسمى أذونات الخزينة، ويقوم البنك المركزي بتقديم مقابل ذلك نقودا قانونية لصالح الخزينة، وتستخدم الخزينة هذه النقود في تغطية تكاليف الإنفاق العام، وبهذا ترتفع كمية النقود المتداولة لدى الأفراد والمؤسسات.

آلية إنشاء النقود

1- في حالة عدم وجود تسرب نقدي:لنفترض أن أحد البنوك التجارية (أ) حصل على وديعة من شخصمقدارها1000 دينار،وأن نسبة الاحتياطي الإجباري هي 20 % من حجم الوديعة.

ميزانية البنك التجاري (أ)

|

أصـول |

خصـوم |

|

200: احتياطي 800: قروض |

1000 وديعة أصلية (أولية) |

إذن المبلغ 800 هي كمية النقود التي تزيد عن الاحتياطي القانوني وبالتالي يمكنه أن يمنح هذا المبلغ كقرض، وفي حالة إقراضها للأفراد فسيلجؤون إلى وضعها في بنك واحد أو بنوك متعددة كالتالي:

|

البنك |

ودائع نقدية جديدة التي تستلمها البنوك |

الاحتياطي القانوني20% |

ودائع تحت الطلب ناشئة عن قروض جديدة |

|

أ ب جـ د |

1000 800 640 512 |

200 160 128 102.4

|

800 640 512 409.6 |

|

الإجمالي |

5000 |

1000 |

4000 |

نعتبر: هي النقد الجديد الذي تم خلقه (مجموع الودائع الجديدة)

%)+1000(80%)2 +1000 (80%)3+……….+1000 (80%)n

[1+80%+ (80%)2+(80%)3+……..+ (80%)n] 1000

[ ] 1000

n(0.8) يؤول إلى الصفر عندما تؤول n إلى وهو عدد مرات تداول الوديعة الأولية بين البنوك وهو عدد البنوك التي تداولت نفس الوديعة

حيث أن1000: هي الوديعة الأولية

5000: إجمالي الودائع المشتقة أو المخلوقة

وبقي : هو مضاعف الودائع وهو يساوي مقلوب نسبة الاحتياطي القانوني، فإذا رمزنا لمبلغ الوديعة الأولية والمضاعف بـ K فإن إجمالي الودائع المشتقة تصبح كما يلي:

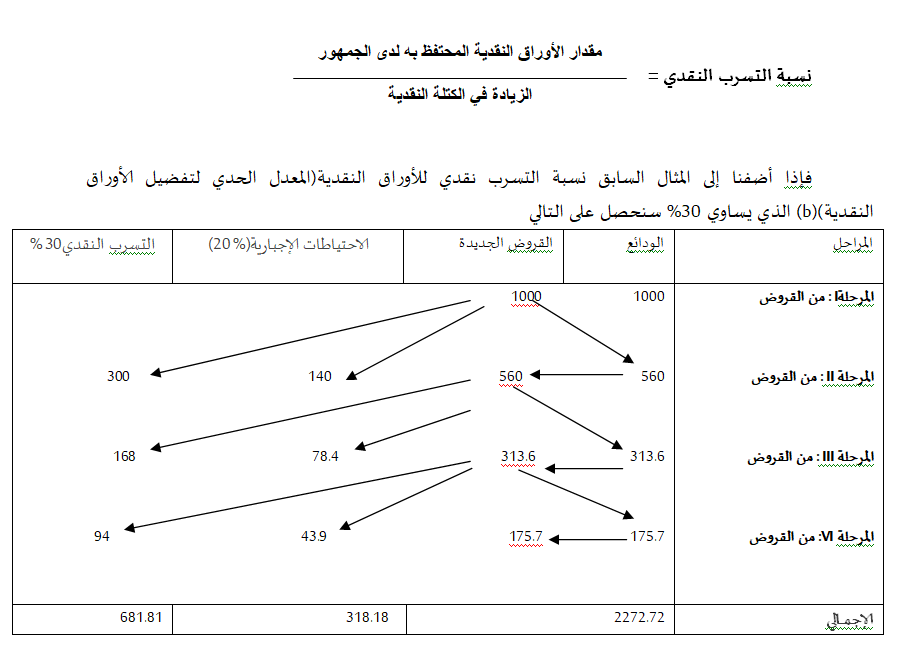

1- قياس خلق النقود من خلال وجود تسرب نقدي:

في المثال السابق تم افتراض أن كل القروض كانت على شكل شيكات أو حوالات، وهي تمثل تداول النقد الكتابي فقط، لكن الحالة الأكثر واقعية أن هناك نسبة معينة تتحول من نقود كتابية إلى نقود ورقية، وهذا يسمى بالتسرب النقدي إلى التداول خارج الدائرة المصرفية، ولهذا سوف يضطر البنك التجاري للأخذ من احتياطاته من أجل الوفاء بطلبات أصحاب الودائع، وهذا ما يؤثر على التوسع النقدي ويجعله ينخفض، ويمكن قياس التسرب النقدي الناتج من الطلب على الأوراق النقدية كالتالي:

|

مقدار الأوراق النقدية المحتفظ به لدى الجمهور الزيادة في الكتلة النقدية

|

نسبة التسرب النقدي =

فإذا أضفنا إلى المثال السابق نسبة التسرب نقدي للأوراق النقدية(المعدل الحدي لتفضيل الأوراق النقدية)(b) الذي يساوي 30% سنحصل على التالي

وتصبح قيمة مضاعف الائتمانK على الشكل التالي:

نلاحظ انخفاض مبلغ خلق النقود إلى2272.72 بدلا من 5000 في المثال السابق.

ثالثا: قياس كمية النقود (عرض النقود):

إن مفهوم النقود الذي يرتكز على الوظائف التي تؤديها قد أسهم في ابتكار مقاييس تسمح ببلورة المفاهيم النظرية في شكل مجاميع تسهل استخدامها تجريبيا بالشكل الذي يسمح لنا بتتبع تغيرات عرض النقود ،وفهم كيفية تغيرها وتأثيرا على النشاط الاقتصادي، و يتجاذب مبدآن عملية قياس كمية النقود و هما مبدأ المبادلات، و مبدأ السيولة.

أ- مبدأ المبادلات: يرتكز على المفهوم النظري للنقود وقيامها بوظيفة الوسيط في التبادل و هذا يقتضي حضورها أثناء إبرام الصفقات و بذلك تصير النقود الوسيلة النهائية التي يقبل بها الأفراد لتسوية المدفوعات، ووفق هذا المبدأ نجد الأنواع لتالية:

- النقود المعدنية المساعدة ؛

- النقود الورقية ( الإلزامية)؛

- الودائع في الحسابات الجارية.

وتشترك هذه الأنواع في إمكانية حضورها أثناء التبادل وهذا باعتبارها وسيط للتبادل، و من ثم يتم استبعاد دور الزمن في التحليل، لكن ما يؤخذ هذا المبدأ أنه استبعد الكثير من الأصول التي يمكنها أن تؤدي وظيفة الوسيط في التبادل، لكنها لا تكون حاضرة أثناء إبراء الذمم فهي أصول تتصف بدرجة سيولة أقل من النقود الحاضرة المتداولة (أو النهائية أو السيولة النقدية) و الودائع في الحسابات الجارية ،منها حسابات الادخار التي يمكن تحويلها إلى نقود نهائية، وبأقل التكاليف بعد مدة زمنية معينة، ولذلك يؤخذ على هذا المبدأ أنه أهمل عامل الزمن، فيستطيع كل فرد يحوز هذه النقود شراء أي سلعة في أي لحظة في أي مكان داخل إقليم الدولة لقاء تنازله عن هذه النقود، لكن بمراعاة عامل الزمن فإننا نميز بين العمليات الاقتصادية التي يقوم بها المتعاملون خلال الفترات المختلفة والوسائل المستخدمة لتسوية المدفوعات و هنا يبرز دور النقود كوسيط في المبادلة لكن إذا لم يتم الحصول على النقود فورا،فهنا يختفي المقابل النقدي و من ثم تظهر العمليات الائتمانية تزامنا مع وجود الفارق الزمني بين لحظة بين لحظة مبدلة السلعة وحيازة المقابل النقدي، وهذا ما يسمح بتوفير أدوات ائتمانية أو عقود ائتمان ، تجسد تعهدات بالدفع في تاريخ محدد و بالمبلغ المتفق عليه، و هو ما يسمح باستخدام النقود كأداة للتعبير عن الالتزامات أو الديون على أن يتم تسوية العمليات مستقبلا.

ب- مبدأ السيولة : يرتكز هذا المبدأ على مفهوم درجة سيولة الأصول ، بنفس المنطق الذي يحكم حالات المادة في الفيزياء.

تتحدد درجة السيولة بالعلاقة بين الزمن الضروري لإمكانية تحويل أصل إلى نقود نهائية ( نقود تكون مقبولة قبولا نهائيا في الدفع) من جهة، وبين المبالغ التي يمكن الحصول عليها في أي لحظة زمنية لقاء التنازل عن هذا الأصل من جهة ثانية.

و طبقا لهذا المبدأ يمكن أن تكون كافة السلع محورا للسيولة لإمكانية مبادلتها بوسائل الدفع المعتمدة، لكن هناك اختلاف في درجات السيولة حسب طبيعة كل أصل و تصنف الأصول حسب هذا المعيار إلى:

1- المجموعة الأولى(M1): و تضم الأصول السائلة سيولة مطلقة ممثلة في كافة وسائل الدفع النهائية التي تشتمل على كل من النقود الورقية والنقود المعدنية المساعدة، و الودائع في الحسابات الجارية لدى المصارف والخزينة العمومية، ومراكز الصكوك البريدية.

2- المجموعة الثانية(M2): وتضم الأصول التي يغيب فيها الجوهر النقدي (النقود السائلة سيولة مطلقة) و تعرف بأشباه النقود وهي تضم كل من الودائع لأجل، الودائع بإخطار، الودائع على الدفاتر، الأصول المالية ذات تواريخ الاستحقاق القريب (السندات الخاصة و العامة).

3- المجموعة الثالثة (M3): وتضم مجموعة الأصول المتبقية، وتقل فيها إمكانية تحريكها (أي تضعف سيولتها)، وتندرج تحت هذه المجموعة مختلف الأصول الحقيقية (العقارات، الأراضي، الآلات، المباني، الأصول المالية كالأسهم و السندات) وتشترك كل هذه الأصول في كون أن سيولتها ضعيفة جدا.

إن مسألة تحديد عرض النقود يرتكز على مقياس النقود الذي يمتلك القدرة على التنبؤ بشكل جيد لتحركات المتغيرات التي يتعين على النقود تفسيرها، وتوضيحها، وأهمها التضخم، و غالبا ما يتصف هذا المقياس بالتغير خلال الزمن، فما يعتبر مقياس جيد خلال هذه الفترة لتفسير التضخم لا يمكن اعتباره بالضرورة مقياس جيد خلال الفترة المقبلة.

لكن الحقيقة أن إدارة السياسة النقدية تسعى جاهدة إلى قياس عرض النقود قياسا دقيقا، أي تحديد مختلف الأصول التي يمكن أن تجمع في مجموعة واحدة تتضمن تحقيق نوع معين من التآلف والانسجام بالشكل الذي يتوافق مع المفاهيم النظرية والعملية للنقود، وهذا ما يسمح للسياسة النقدية من بسط سيطرتها على مكونات عرض النقود لكي تكون قادرة على تحقيق أهدافها الرئيسية، و أبرزها تحقيق استقرار الأسعار.

و لتحديد مختلف الوسائل التي يمكن اعتبراها نقودا فقد عمد الاقتصاديون إلى استحداث مؤشرات إحصائية تسمح بتجميع الأصول الموجودة بحوزة المتعاملين غير الماليين في مجموعات متجانسة تعرف بالمجاميع النقدية، وتختلف مكوناتها من بلد لآخر حسب تطور الجهاز المالي في كل منها حيث تتكون من:

بالنسبة لـ M1): تعرف بعرض النقود بالمفهوم الضيق أو المتاحات النقدية و ترتكز على قيام النقود بوظيفة الوسيط في التبادل وتضمن في نفس الوقت السيولة المطلقة و تشتمل على:

- الأوراق النقدية الإلزامية والنقود المعدنية المساعدة، ومجموع هذين العنصرين يعرف بالعملة المتداولة خارج الدائرة المصرفية، ويمكن تحديد هذا العنصر في خصوم ميزانية البنك المركزي.

- الحسابات الجارية لدى البنوك التجارية

- الحسابات الجارية لدى الخزينة العمومية

- الحسابات الجارية لدى مراكز الصكوك البردية CCP

ويمكن تحديد العناصر الثلاث الأخيرة من خصوم ميزانيات البنوك التجارية مجتمعة وخصوم الخزينة العمومية، وخصوم مراكز الصكوك البريدية.

بالنسبة لـ : (M2): وتعرف بالكتلة النقدية بالمفهوم الواسع، و يمزج هذا المجمع بين رغبة الوحدات الاقتصادية في تحقيق الأرباح والفوائد من جهة و السيولة من جهة ثانية و تضم هذه المجموعة كل من:

- M1

- أشباه النقود، وتضم التوظيفات الآجلة لدى البنوك التجارية قصيرة الأجل ( الودائع الزمنية لفترة قصيرة، والودائع الادخارية، الودائع بإخطار (بإخبار) و حسابات الادخار السكنية و سندات الصندوق.

بالنسبة لـ : ( M3 ): ويضم كل من :

- M2

- كل التوظيفات الأخرى قصيرة الأجل لدى المؤسسات المالية غير المصرفية.

مثال :مكونات المجاميع النقدية في الجزائر 2004- 2005

جدول رقم 1 يوضح مكونات الكتلة النقدية في الاقتصاد الجزائري خلال 2004-2005

الوحدة- مليار دينار

|

البيان |

2004 |

2005 |

|

النقود المتداولة (الائتمانية) خارج الدائرة المصرفية Circulation fiduciaire H/BA* |

874,3 |

921,0 |

|

+الودائع الجارية (Dépôts à vue) |

1127,9 |

1224,4 |

|

+ الودائع لدى الخزينة العمومية (Dépôts auprès du trésor) |

38,0 |

131,2 |

|

+ الودائع لدى مركز الصكوك البريدية (Dépôts auprès des ccp) |

120,3 |

144,8 |

|

النقود Monnaie M1 |

2160.6 |

2421,40 |

|

أشباه النقود Quasi-monnaie |

1577,5 |

1736,2 |

|

الكتلة النقدية ( M2) |

3738,0 |

4157,6 |

*تعني H/BA خارج البنوك hors Banque

Source : Banque d’Algérie, Bulletin statistique trimestriel, n= 1 septembre 2007, P1