1- طرق استهلاك القروض العادية:

يقصد باستهلاك القروض العادية هي سدادها مع فوائدها المستحقة عليها عن طريق الدفعات، حيث هناك عدة طرق لاستهلاك القروض العادية ولكن سوف نقتصر في هذا الفصل على طريقتين من أكثر الطرق شيوعا بين المؤسسات المالية في حالة تسديد هذا النوع من القروض.

أولا: استهلاك القروض بطريقة الاهتلاكات المتساوية:

تعتمد هذه الطريقة على تقسيم القرض إلى اهتلاكات متساوية حسب وحدات الزمن المتفق عليها بحيث تدفع بصفة دورية منتظمة مضافا إليها الفوائد المستحقة على الرصيد المتبقي في بداية كل فترة، هذا يعني أن الرصيد المتبقى من القرض عبارة عن القرض مطروحا من مجموع الاهتلاكات المتساوية المسددة، كما أن الفائدة المستحقة عن كل فترة تحتسب على رصيد القرض في بداية الفترة وقبل خصم الاهتلاك عن نفس الفترة، الأمر الذي يسهل معه عملية المتابعة من قبل طرفي القرض لمعرفة الرصيد المتبقي في أي فترة إلى جانب سهولة الحساب لكل من الفائدة و الاهتلاك (عمر ، 1999).

تشكيل جدول اهتلاك القرض بهذه الطريقة:

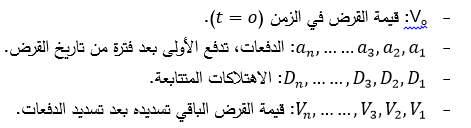

سنعتمد في هذا الفصل على الرموز التالية:

- t: معدل الفائدة المركبة.

- n: مدة التسديد أو عدد الدفعات.

* لتشكيل جدول الاهتلاك بطريقة الاهتلاكات المتساوية (أقساط متساوية من الأصل فقط) يجب حساب مختلف العناصر المكونة للجدول:

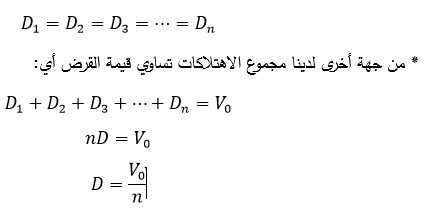

- حساب الاهتلاكات ( D):

- * في هذه الطريقة الاهتلاكات متساوية أي:

* إذن الاهتلاك هو حاصل قسمة قيمة القرض على عدد فترات سداد هذا القرض.

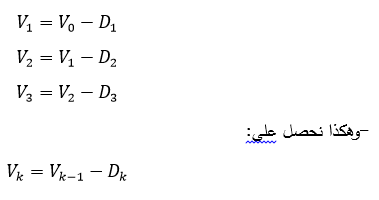

- حساب رصيد القرض في نهاية كل فترة:

-رصيد القرض في نهاية كل فترة هو رصيد القرض في بداية الفترة التي تليها.

-وهكذا نحصل على:

* إذن رصيد القرض في نهاية كل فترة يساوي رصيد القرض في نهاية الفترة السابقة مطروحا منه قيمة الاهتلاك لنفس الفترة.